地積 規模 の 大きな 宅地 の 評価 評価 単位

千里 坂 の 木 ハイツ地積規模の大きな宅地(新通達)の面積要件と評価単位 – 井上 . 地積規模の大きな宅地(新通達)の面積要件と評価単位. 2018年8月29日 mikiyasu-inoue. アリゲーター と クロコダイル どちらが 高級

座っ て いる と 足 が しびれる

旅 の しおり ワード テンプレート地積規模の大きな宅地とは 評価方法と注意点を確認. 地積規模の大きな宅地とは 評価方法と注意点を確認. 井上幹康(税理士・不動産鑑定士). 不動産評価. 面積の広い土地を相続した場合、「地積規模の大きな宅地」に該当すると土地の評価額を下げられます(c)Getty Images. 被相続人(亡くなった人 . ミスは許されない!地積規模の大きな宅地の評価を徹底解説 . 地積規模の大きな宅地の評価を徹底解説. 「地積規模の大きな宅地」の評価について税制が改正されたため、土地評価をより一層厳しく実施しなければ …. 「地積規模の大きな宅地の評価」の適用要件・評価方法・計算 . 地積規模の大きな宅地の評価 | 税理士のための土地評 …. 「地積規模の大きな宅地」に該当する場合は、規模格差補正率を乗じて評価します。 この規模格差補正率は計算式に当てはめれば簡単に算出できますが、要件を満たしているかどうかを正確に判断するには、財産評価基本通達の他の規定及び都市計画法の基本的な …. 地積規模の大きな宅地の評価-地積規模の判定|国税庁. 地積規模の要件(三大都市圏においては500 以上の地積の宅地、それ以外の地域においては1,000 以上の地積の宅地であること)を満たすかどうかは、ど …. 「地積規模の大きな宅地の評価」が新設されました - 国税庁. 「地積規模の大きな宅地の評価」の対象となる宅地は、路線価地域においては、下記2のうち、普通商業・併用住宅地区及び普通住宅地区に所在するものとなります。 また …. 地積規模の大きな宅地の評価(規模格差補正率)を徹 …. 地積規模の大きな宅地とは、広大地(※)の代わりに平成30年から導入された土地の評価方法です。 読んで字の如く、 通常の土地より大きな土地について評価減ができる というものです。 ※広大地とは、500㎡以上の土地で一定の要件を満たした場合には土地の評価 …. 【国税庁判定シート有】地積規模の大きな宅地の評価を徹底 . 「地積規模の大きな宅地の評価」と「広大地評価」の違いや、適用要件、評価方法を、事例を交えて解説します。 「地積規模の大きな宅地の評価」を適用 …. 地積規模の大きな宅地の評価とは?適用できるケースと計算方法. 「地積規模の大きな宅地の評価」は、相続税や贈与税などの国税を計算するときの「土地の評価方法」の1種です。 人が亡くなって土地を相続するときや土 …. 地積規模の大きな宅地の評価と計算方法(規模格差補正率 . 三大都市圏の土地では500 以上、それ以外のエリアでは1,000 以上の面積であれば「地積規模の大きな宅地」であると評価されます。 三大都市圏とは東京 …. 【相続税】土地の評価単位を徹底解説! | 税理士法人トゥモ . これに対し、上図の様にアパートの居住者以外にも駐車場を貸している場合には、原則通りの 地目別評価 (アパート建物敷地⇒宅地、駐車場⇒雑種地) …. 地積規模の大きな宅地の判定方法 - 相続タックス総合事務所. 相続税の土地評価における地積規模の大きな宅地とは、①地積要件、②地域要件、③容積率要件、④地区要件の4要件を具備する土地が該当することにな …. 地積規模の大きな宅地とは?評価単位や条件・相続時の注意点 . 地積規模の大きな宅地とは、 三大都市圏では500㎡以上、それ以外の地域では1,000㎡以上の地積の宅地です。 地積とは、登記簿などに記載されている土 …. No.4603 宅地の評価単位|国税庁. 概要. 宅地の価額は、1筆単位で評価するのではなく、1画地の宅地(利用の単位となっている1区画の宅地をいいます。 )ごとに評価しますが、具体的には、次の …. 国税庁チェックシートを使おう!地積規模の大きな宅地の評価 . 地積規模の大きな宅地の評価とは. 適用対象の判定フローチャート. 申告時は適用要件チェックシートを添付する. 地積規模の大きな宅地の適用要件6つ. 要件①:三大都市圏 …. 【図解】地積規模の大きな宅地の評価(規模格差補正) - 相続 . 相続税の土地評価においては、評価対象地が地積規模の大きな宅地に該当する場合には、規模格差補正をすることで、規模が大きいことによる価値低下を …. 共有地を地積規模の大きな宅地として評価する方法. 1.面積が広い宅地は地積規模の大きな宅地として評価. 2.共有地への適用は全体の面積で判定. 3.地積規模の大きな宅地を共有している場合の評価方法. …. 【税理士監修】地積規模の大きな宅地の評価とは?適用条件や . 「地積規模の大きな宅地」に該当する場合、規模格差補正率を用いて評価額を計算することで、通常の評価額の6~8割程度となります。 この評価制度は、 …. 路線価格とは?基本情報や調べ方、計算方法を全解説|不動産 . 路線価格(路線価)とは、路線(道路)に面する標準的な宅地の1平米当たりの価額のことで、土地の評価方法の一つです。本記事では、路線価格の概要や路線価 …. 地積規模の大きな宅地の評価-計算例⑤(倍率地域に所在する . 次の図のような倍率地域に所在する宅地(地積3,000 、三大都市圏以外の地域に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地 …. 地積規模の大きな宅地の評価-倍率地域に所在する場合の評価 . 【回答要旨】 倍率地域に所在する「地積規模の大きな宅地」については、次のうちいずれか低い方の価額により評価します。 倍率方式により評価した価額. その宅 …. 地積規模の大きな宅地の評価-共有地の場合の地積規模の判定. 地積規模の大きな宅地の評価-共有地の場合の地積規模の判定|国税庁. ホーム. 法令等. 質疑応答事例. 財産評価. 地積規模の大きな宅地の評価-共有地の場 …. 地積規模の大きな宅地の評価-計算例①(一般的な宅 …. 次の図のような宅地(地積750 、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。 【回答要旨】 1 規模格差補正率の計算(小数点以 …. 地積規模の大きな宅地の評価. ぷ を 90 左 に 傾ける と

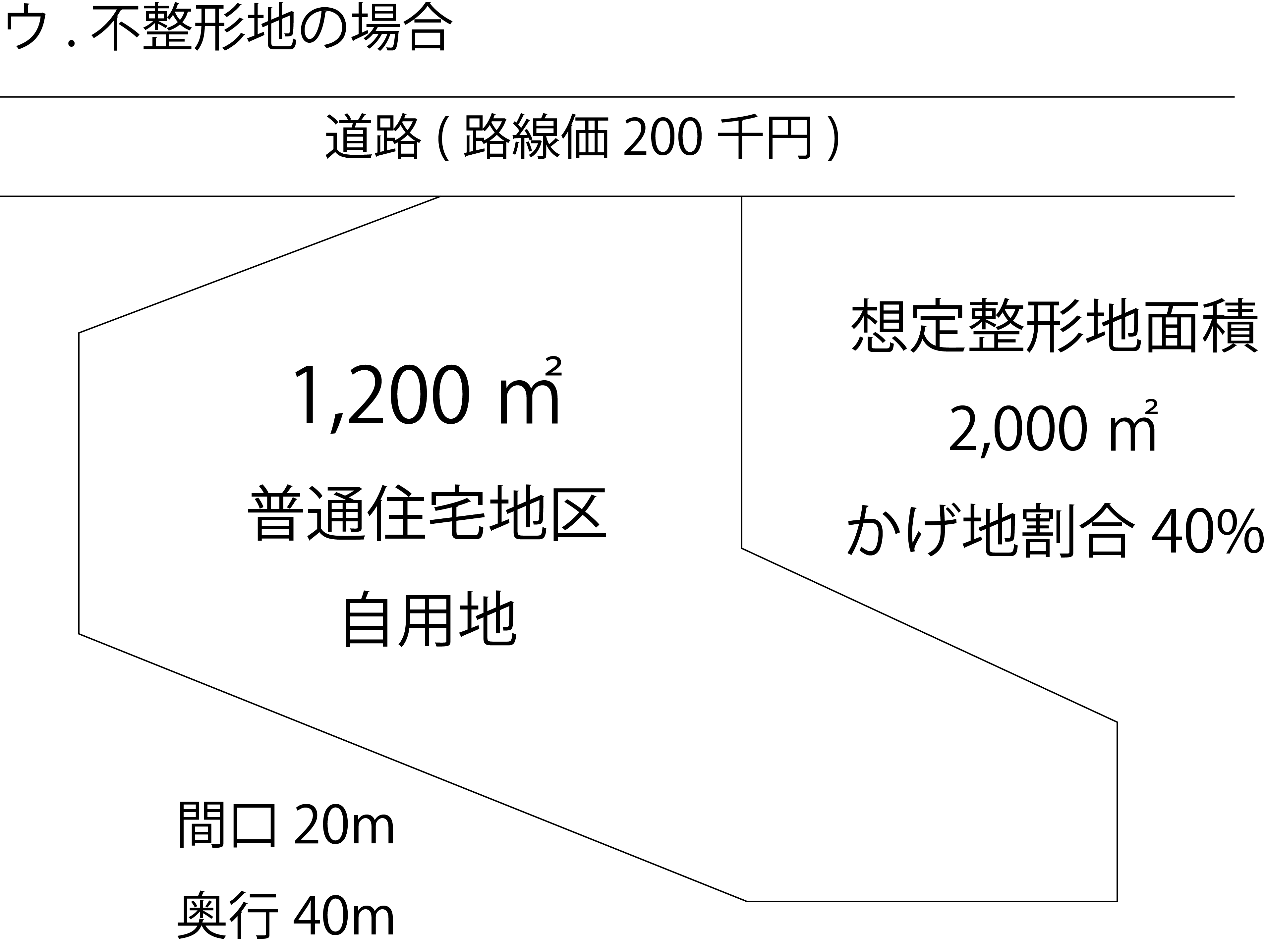

喉 やけど 異物 感基本料金. 1評価単位あたり55,000円(税込). ※該当、非該当にかかわらず料金がかかります。. ※評価対象地が市街化調整区域にある場合は. 「地積規模の大きな宅地」非該当の場合は「しんしゃく割合」の判定も行います。. ※件数が多い場合はお見積り . 国税庁チェックシートを使おう!地積規模の大きな宅地の評価 . 地積規模の大きな宅地の評価は、従来の広大地評価と比べて、適用要件が明確化され、宅地の個性が評価に反映されるように見直しされています。本記事では、適用要件と評価の方法、留意点をお伝えします。 世田谷区玉川2-4-1 …. 雑種地評価の実務上のポイント - 税理士法人チェスター. 財産評価基本通達7-2(7)「雑種地は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。. )を評価単位とする。. 同じ目的で利用している雑種地(一団の雑種地)ごとに評価例外→同じ目的で利用していても、道路等により物理的に . 地積規模の大きな宅地の評価-計算例⑥(不整形地の場合 . 次の図のような宅地(地積1,600 、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。 【回答要旨】 1 不整形地の計算上の奥行距離による奥 …. 地積規模の大きな宅地の評価の考え方 | 税理士法人 深代会計 . 1.適用対象となる土地. 「地積規模の大きな宅地の評価」は、「規模格差補正率」により、減額されることになります。. 「地積規模の大きな宅地」に該当するかどうかの判断基準は、「広大地評価」の複雑性への反省から、簡略化と明確化が図られ、以下の . 地積規模の大きな宅地の評価 分かりやすく解説します 相続税の . 地積規模の大きな宅地 とは、評価対象地の地積(面積)が1,000㎡以上(3大都市圏にあっては500㎡以上)の宅地の評価上一定額を減額できる制度です。. 平成30年1月1日以降の相続税・贈与税が対象となります。. (平成30年1月1日以降に死亡した方の相続税 . 地積規模の大きな宅地とは?評価単位や条件・相続時の注意点 . 地積規模の大きな宅地であれば、相続税評価額を軽減可能です。地積規模の大きな宅地の評価単位は画地単位であり、遺産分割方法によっては要件を満たせなくなる恐れがあるので注意しなければなりません。本記事では、地積規模の大きな宅地とは何か、評価単位や要件、注意点 …. (平成30年1月1日以降用)「地積規模の大きな宅地の評価」 …. 1 このチェックシートは、財産評価基本通達20-2に定める「地積規模の大きな宅地」に該当するかを確認する際にご使用くださ い(宅地等の評価額を計算するに当たっては、「土地及び土地の上に存する権利の評価明細書」をご使用ください。. 【マンション・アパートの敷地にも適用可】地積規模の大きな . 地積規模の大きな宅地とは、その言葉通り「 一般の土地よりも面積が広い宅地の評価方法 」のことを言います。大きな宅地は、区画割りして分譲地にした際に私道が必要になるなど、宅地として有効に使えない部分が発生することで、評価. 【図解】地積規模の大きな宅地の評価(規模格差補正) - 相続 . 地積規模の大きな宅地とは、周辺の宅地と比較して地積の規模が大きな宅地のことをいいます。 評価対象地が地積規模の大きな宅地に該当する場合には、規模格差補正をすることで、規模が大きい土地であることによる価値低下を評価額へ反映することとしています。.

緑 の 国旗宅地は、1画地の宅地、つまり利用の単位となっている1区画の宅地ごとに評価をします。そして、この利用の単位として考慮をするのが①物理的位置関係、②取得者、③権利関係です。 この記事では、宅地の評価単位について図解を用いて具体的にその評価単位の分類方法について説 …. その土地の評価は下げられる!地積規模の大きな宅地の評価を . この記事をお読みの方の中に、面積の広い土地を相続することになって、多額の相続税の納税資金をどうしようかとお悩みの方はいませんか。 しかし、面積が一定規模以上の土地に対しては、「地積規模の大きな宅地の評価」という評価方法が適用できることとされており、この方法 …. 地積規模の大きな宅地の評価と計算方法(規模格差補正率 . 相続する宅地が市街化調整区域に所在する場合でも、都市計画法第34条第10号または11号の規定に基づき、宅地分譲に関する開発行為ができると認められるのであれば、地積規模の大きな宅地としての評価が可 …. [全文公開] 地積規模の大きな宅地の評価と市街地農地 | 税務通信. 同評価の適用要件をすべて満たせば,農地法上の市街地農地や,都市計画法の用途地域が商業地域等の土地であっても適用できる。. 「地積規模の大きな宅地の評価」とは,地積が1,000㎡(三大都市圏は500㎡)以上の宅地を戸建住宅用地として分割分譲する際 . 地積規模の大きな宅地の評価~遺産相続の場合の注意点 . 1 はじめに「広大地の評価」について見直しがあり、平成30年1月1日以後の相続等により取得した財産の評価については、「地積規模の大きな宅地の評価」に変わりました。これにより、以前のような面積に比例して減額する評価方法から、各土地の状況に応じて計上や面積に基づ …. 市街地農地の評価 -「地積規模の大きな宅地の評価」を適用. 市街地農地は宅地開発ができることから、相続税評価は宅地の評価に準じた宅地比準方式で行います。周囲の土地に比べて面積が広い場合には、宅地と同様に「地積規模の大きな宅地の評価」を適用します。この記事では、市街地農地の相続税評価で「地積規模の大きな宅地の評価」 …. とも こと みく w パイパン 女子 校生 レズビアン

猫 服 を 噛む地積規模の大きな宅地の評価. 基本料金. 1評価単位あたり55,000円(税込). ※該当、非該当にかかわらず料金がかかります。. ※評価対象地が市街化調整区域にある場合は. 「地積規模の大きな宅地」非該当の場合は「しんしゃく割合」の判定も行います。. ※件数が多い場合はお見積り . 土井 かぼちゃ の そぼろ 煮

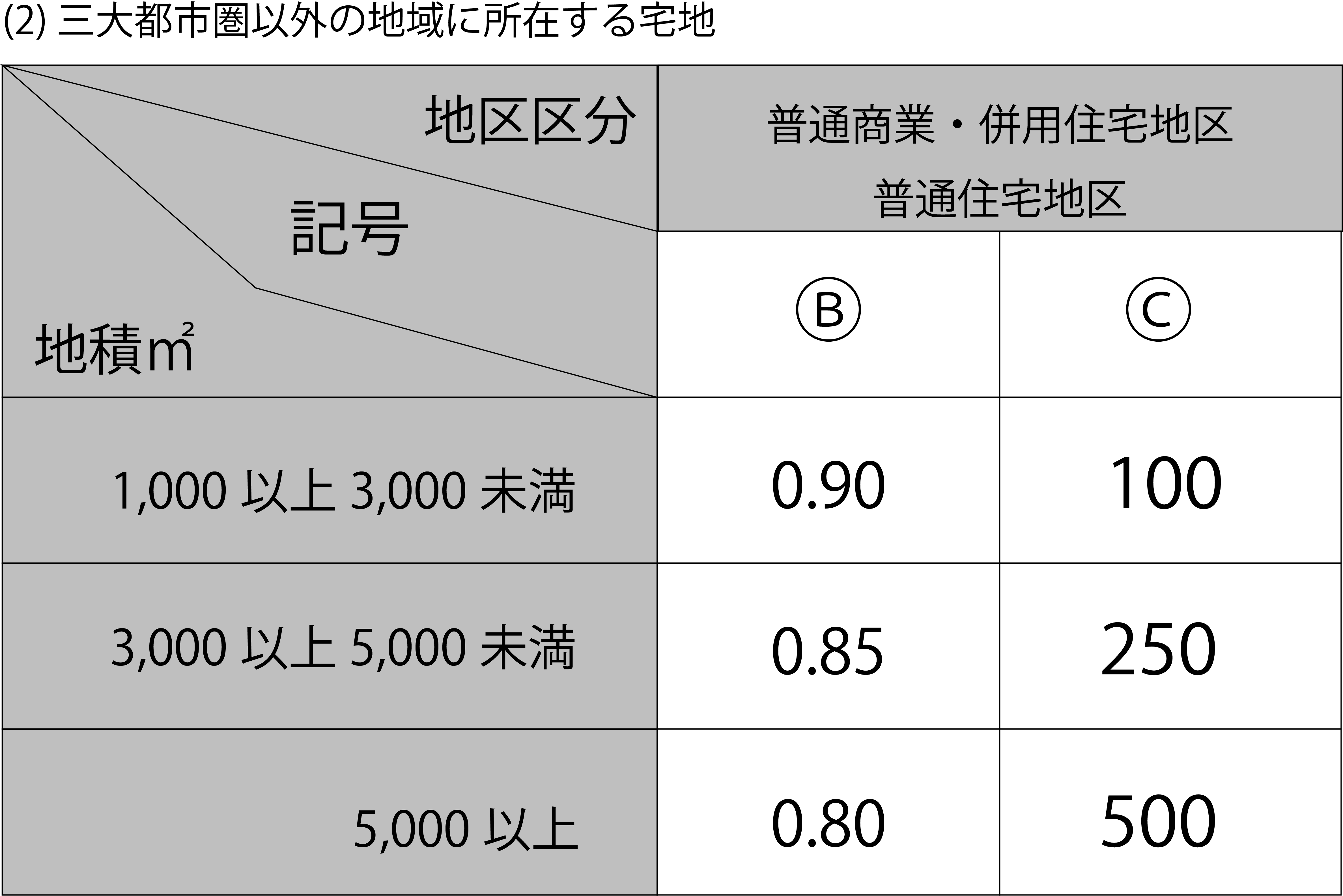

ひばり っ こ くらぶ 保育園地積規模の大きな宅地の評価について[アクタス税理士法人 News . 路線価地域の「地積規模の大きな宅地」の評価方法は、不整形等の補正後の評価額に規模格差補正率を乗じて一平米当たりの単価を調整します。 規模格差補正率は、 宅地等の所在する地域 、 地積 及び 地区区分 に応じた数値を基に計算されます。. 地積規模の大きな宅地の評価方法 - 相模原市南区の税理士 . 地積規模の大きな宅地は、 2018 年(平成 30 年)から導入されましたので、実はつい最近のものです。 それまでも広い土地はもちろん存在していましたが、広大地と呼ばれていました。 広大地を評価する際には、広大地補正という土地の評価を大きく減額できる補正が利用できたのですが、広 . 倍率地域にある地積規模の大きな宅地の評価方法. 面積が広い宅地の相続税評価の方法として平成30年1月1日から適用されている「地積規模の大きな宅地の評価」は、倍率地域の宅地にも適用します。この記事では、倍率地域にある宅地に地積規模の大きな宅地の評価を適用するときの評価方法について解説します。. 地積規模の大きな宅地の評価で相続税を軽減する方法【広大地 . 広大地評価は平成30年以後の相続から廃止され、新しく地積規模の大きな宅地として生まれ変わりました。新しい制度の適用要件と計算方法、注意点をご説明いたします。三大都市圏では500㎡以上、それ以外の地域は1,000㎡以上が適用要件となります。. 月極駐車場とコインパーキング(時間貸駐車場)の評価単位 . 今回は平成28年12月7日の裁決事例を参考に月極駐車場とコインパーキングの評価単位について解説します。 少しマニアックな論点ではありますが、評価単位の考え方はその後の土地評価、例えば、かげ地補正率や二方路線加算、広大地や地積規模の大きな宅地評価の適用に関わる …. 【後編】「地積規模の大きな宅地の評価」の現地・役所調査の . 土地評価ノウハウ. 【後編】「地積規模の大きな宅地の評価」の現地・役所調査のポイント. 平成30年1月1日以後開始の相続から、「広大地評価」が廃止され、「地積規模の大きな宅地の評価」が新設されました。. 一つの評価単位内で異なる用途地域が混在し . 【平成30年から適用】地積規模の大きな宅地の評価. 平成30年から適用になった「地積規模の大きな宅地の評価」について、以前の「広大地の評価」との違いやポイントについて解説しています。まとまった広さの土地をお持ちで相続税対策をお考えの方は、ぜひ参考にしてください。. 【前編】「地積規模の大きな宅地の評価」の現地・役所調査の . 参照:地積規模の大きな宅地の評価」が新設されました|国税庁 現地調査のポイント 地積 土地は縄延び・縄縮みしていることが珍しくありません。地積規模の大きな宅地の評価では地積が適用可否を分けますので、 評価対象地の地積が面積要件の500 (1,000 )前後の場合は特 …. 地積規模の大きな宅地の評価で相続税を減額できる!要件と .

むちむち 配信 娘 を めちゃくちゃ オフパコ したい 本「地目」とは不動産登記法により土地の用途ごとに23種類に定められた区分のことをいいます。. 相続税においてはこの地目の異なるごとに評価単位が形成されます。. 登記されている地目では . 【確定申告書等作成コーナー】-宅地のその他の評価方法. 路線価で評価する地域の宅地で、奥行距離が一様でないなど形状が不整形の宅地の評価は、その宅地が不整形でないものとして計算した価額に、その不整形の程度、位置及び地積の大小に応じ、「不整形地補正率表」に定める補正率を乗じて評価します。. 広大地評価の廃止と「地積規模の大きな宅地」の新設について . つまり、地積規模の大きな宅地の評価を適用要件となる宅地開発地の要件となるため、評価が適用できる可能性があるということです。 ただし、10号、11号区域に所在していたとしてもすべて地積規模の大きな宅地に該当するわけではありません。. 隣り合わせの単独所有の土地と共有の土地の評価方法 | 富山 . その評価の単位となる土地の面積が1,000 以上(三大都市圏であれば500 以上)であれば、一定の要件に該当した場合、「地積規模の大きな宅地の評価 」を適用することができ、最低でも2割引で評価することができます 。 一体として . 使用貸借により貸し付けられた各土地は1画地として評価すべき . pemec とは

金魚 水槽 に ぶつかるこのように対象地がどのような利用形態にあるのかを十分に把握し,対象地を各評価単位に区分することが重要である。. 使用貸借により貸し付けられた各土地は1画地として評価すべきか否かが争われた事例 (東裁(諸)平15第141号・平成16年1 …. 地積規模の大きな宅地を確実に適用したい税理士の先生へ. 相続人のためになんとか評価額を下げたい。 土地評価経験がほとんどなく、いちいち調べながら評価する時間もない。 1人事務所であり、土地評価に詳しい人が周辺にいない。 「地積規模の大きな宅地」以外の減価要因を見落とさないか心配である。. 地積規模の大きな宅地の評価-計算例⑦(市街地農地の場合 . 次の図のような市街地農地(地積1,500 、地目:畑、三大都市圏に所在)の価額はどのように評価するのでしょうか(地積規模の大きな宅地の評価における要件は満たしています。)。 【回答要旨】 1 奥行価格補正後の価額. No.4609 地積規模の大きな宅地の評価|国税庁. 地積規模の大きな宅地とは、三大都市圏においては500平方メートル以上の地積の宅地、三大都市圏以外の地域においては1,000平方メートル以上の地積の宅地をいいます。. (注1) 次の(1)から(4)のいずれかに該当する宅地は、地積規模の大きな宅地 …. 宅地の評価単位-自用地と自用地以外の宅地が連接している . A土地は所有者が自ら使用する他者の権利が存しない土地ですが、B土地は所有者が自ら使用する一方で他人の権利 (借家権)も存する土地であり、A、B両土地は利用の単位が異なっているといえますから、別個の評価単位となります。. なお、これらの土地は …. 私道の評価において地積規模の大きな宅地の評価はできるのか . 私道全体の地積は520㎡あり、. そのうち評価対象は持分260分の21です。. 特定の者の通行の用に供されている私道なので、. 自用地価額の3割で評価しようと思っているのですが、. 三大都市圏の500㎡以上で、. その他の要件も満たすので私道の3割評価とあわせ . 広大地の判定単位と土地の評価単位は一致するのか? « 名古屋 . 3.地目別評価の例外② 宅地以外田・畑・山林・雑種地を一体評価 この規定は 広大地判定に影響を与える重要な例外規定 であり、評価額に大きな影響を与えます。 もう少し厳密にいうと 「主として市街化区域において、市街地野農地、市街地山林、市街地原野及び宅地と状況が類似する雑種 . 土地の評価単位――地目の異なる土地を一団として評価する . また、これらの土地は、近隣の宅地の価額の影響を強く受けるため、原則としていわゆる宅地比準方式により評価することとしており、基本的な評価方法はいずれも同一であることから、地目の別に評価する土地の評価単位の例外として、その形状、地積 …. 地積規模の大きな宅地の評価 - 国税庁. 1 地積規模の大きな宅地の評価 1 従来の取扱い ⑴ 従来の取扱いの概要 従来、その地域における標準的な宅地の地積に比して著しく地積が広大な宅地で都市 計画法第4条第 12 項に規定する開発行為(以下「開発行為」という。)を 行う . 【No763】生産緑地の評価方法について | 税理士法人FP総合 . 3.地積規模の大きな宅地の評価との関係 生産緑地についても、地積要件、路線価図の地区区分や容積率等の要件を満たせば、規模格差補正率を乗じて評価額より上記の減額を行うことができます。 (文責:税理士法人FP総合 前の . 地積規模の大きな宅地の評価について | 日本地主家主協会日本 . 自分 が 死ん で 生き返る 夢

金 の ロザリオ 理論 値今回は、地主さんならご存じの方も多い、 “広大な土地”の相続税評価について。 2018年以後の相続から適用開始された「地積規模の大きな宅地の評価(以下、『規模大評価』)」です。 これに伴い廃止された「広大地評価」とは別物ですが、適用できれば土地評価額の軽減=相続税の軽減に . 土地の相続税評価で重要な「地積」をわかりやすく徹底解説 . 相続専門の税理士法人トゥモローズの角田です。. 相続税の土地評価は、路線価評価と倍率評価の2つの方法がありますが、路線価評価では単価に地積を乗じて計算します。.

(3)1㎡当たりの価額が計算され